Os brasileiros já estão sob a vigência de um novo cálculo para a aposentadoria por tempo de contribuição. Foi acionada no dia 31 de dezembro, automaticamente, uma norma trazida pela Lei 13.183, de 2015, para a definição do valor dos benefícios: a regra 85/95 foi aumentada e, agora, passa a ser conhecida como 86/96.

A lei dá ao segurado a possibilidade de escapar do fator previdenciário – criado para inibir a aposentadoria antes dos 65 anos para homens ou dos 60 anos para mulheres. O cálculo é simples: se a idade do trabalhador somada ao seu tempo de contribuição para o Instituto Nacional do Seguro Social (INSS) for 86 (para mulheres) ou 96 (para homens), existe o direito à aposentadoria integral, sem desconto. Isso, desde que cumprido o tempo mínimo de contribuição de 30 anos (mulheres) e de 35 anos (homens), exigência que não muda.

A fórmula será aumentada, gradualmente, até 2026 (confira abaixo). Para quem ainda não reuniu os requisitos para se aposentar, a mudança deixou o benefício um pouco mais distante: em média, será preciso ter mais seis meses de contribuição e de idade. Mas, de acordo com a Secretaria da Previdência Social, quem alcançou a soma 85/95 até 31 de dezembro de 2018 pode se aposentar pela regra antiga a qualquer momento, mesmo requisitando o benefício agora. Esperar mais, entretanto, não é uma boa escolha de acordo com especialistas.

– Não entrar com o pedido tão logo se alcance a soma é colocar dinheiro fora, é deixar de já estar recebendo. E o aposentado recebe valor retroativo até a data do pedido de aposentadoria, não desde que passou a ter direito a ela – alerta a advogada e integrante do Instituto Brasileiro de Direito Previdenciário (IBDP) Jane Berwanger.

Aposentadoria por tempo de contribuição

O que mudou em 31 de dezembro

– A regra 85/95 ganhou um ponto e passou a ser 86/96.

– Significa que se a soma do tempo de contribuição com a idade do trabalhador resultar em 86 para mulheres e 96 para homens não haverá incidência do fator previdenciário.

– É preciso tempo de contribuição mínimo de 30 anos para mulheres e 35 para homens.

– Não há idade mínima.

– São necessários 180 meses efetivamente trabalhados.

Exemplo: um trabalhador com 61 anos de idade e 35 anos de contribuição (a partir de 31/12/2018) soma 96 (61+35). Esse segurado pode usar a regra.

A elevação gradual:

– A regra ganha um ponto a cada dois anos, no seguinte calendário

31 de dezembro de 2020: 87/97

31 de dezembro de 2022: 88/98

31 de dezembro de 2024: 89/99

31 de dezembro de 2026: 90/100

Como conferir os requisitos para usar a regra

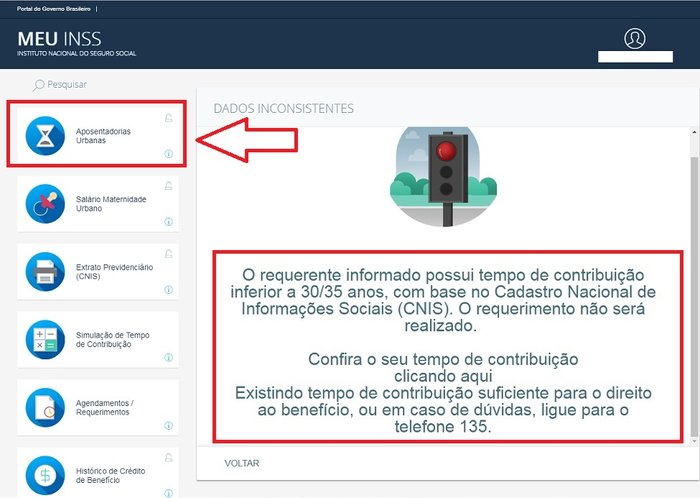

– Por meio do portal Meu INSS, o trabalhador pode acompanhar a evolução dos requisitos para solicitar a aposentadoria, tanto por idade quanto por tempo de contribuição.

– Também pode controlar os requisitos pelos documentos que tiver comprovando as contribuições que eventualmente não aparecem no Extrato de vínculos e contribuições à Previdência (CNIS).

– E pelo próprio portal se dá o encaminhamento do pedido de aposentadoria (veja abaixo). No caso das informações insuficientes, o INSS solicita dados ao trabalhador – como os comprovantes de contribuições – via online ou em uma agência do INSS.

Quando vale a pena e como quitar contribuições

– É vantajoso quando o segurado está prestes a se aposentar, mas falta um período de contribuição para cumprir os requisitos. Nessa situação, é possível regularizar a pendência junto ao INSS para se ter uma aposentadoria melhor.

– Primeiro, é preciso encaminhar o pedido de aposentadoria. Durante esse processo – primeiramente por meio do Meu INSS – o trabalhador pode reconhecer esses "buracos" nas contribuições e solicitar o pagamento.

– Se for necessário, o INSS solicita comprovação de que se trabalhou no período.

– Caso a documentação seja aceita pelo INSS, será emitida guia com os valores a recolher para que o período pretendido.

– O Meu INSS serve para que o segurado possa sozinho realizar toda o processo, mas especialistas alertam que pode ser necessária a ajuda de um advogado ou contabilista.

– E caso o segurado entenda que o INSS errou em não aceitar algum período de contribuição, pode cogitar uma ação na Justiça.

Benefício com 30 ou 35 anos de contribuição

– A regra do tempo de contribuição exigido para homens (35 anos) e para mulheres (30) segue valendo mesmo sem a fórmula 86/96.

– Não há idade mínima e são exigidos 180 meses de carência.

– Acontece que nessa modalidade, como norma, incide o fator previdenciário, que pode reduzir o benefício. O percentual varia conforme a idade e o tempo de contribuição.

– Em alguns casos, vale a pena esperar alguns meses para fugir do fator.

Confira abaixo duas situações:

Exemplo com a regra 86/96:

– Um trabalhador com 61 anos de idade completos e 35 anos de contribuição em 2018 se aposenta com o valor cheio do benefício a que tem direito.

– Isso acontece porque ele alcança a soma 96 da fórmula válida para homens (61 + 35).

– O benefício é calculado sobre a média dos 80% maiores salários de contribuição da vida do trabalhador desde julho de 1994 (descontam-se os 20% mais baixos).

– Se esse cálculo do INSS apontar benefício de R$ 3 mil, por exemplo, essa será a aposentadoria inicial do segurado.

Exemplo sem a regra 86/96:

– Um trabalhador com 35 anos de contribuição mas com 60 anos de idade também pode se aposentar.

– Mas a conta da regra não fecha 96 (60 + 35 = 95), e por isso esse trabalhador não foge do fator previdenciário.

– Nesse caso em particular, o fator resultará em uma redução de cerca de 15% no benefício.

– Em vez de R$ 3 mil – valor integral – sua aposentadoria inicial ficaria em torno de R$ 2,5 mil.

E como fica a aposentadoria por idade?

– Atualmente, na regra geral, a pessoa consegue a aposentadoria por idade com 65 anos, se for homem, e 60 anos, se for mulher. Neste caso, não há fator previdenciário.

– É preciso número mínimo de 180 meses de contribuição para o INSS.

– Se for trabalhador rural, terá a redução de cinco anos de idade para ambos os sexos, sem a necessidade de contribuição, bastando comprovar 15 anos na atividade.

Fontes: Jane Berwanger, do Instituto Brasileiro de Direito Previdenciário (IBDP), e Luiz Felipe Pereira Veríssimo, do Instituto de Estudos Previdenciário (Ieprev)