A boa previdência é mais do que subsistência. O que os especialistas preconizam é que as pessoas se preparem para viver uma vida confortável — e que comecem o quanto antes a traçar este plano e a colocá-lo em prática.

— A aposentadoria tranquila é a que vai manter o estilo de vida atual ou garantir o almejado. Quanto antes se começar a construí-la, melhor. O ideal seria que, desde o primeiro salário, a pessoa já fosse guardando, porque quanto mais cedo, menor o esforço para juntar o mesmo patrimônio — avalia o educador financeiro Adriano Severo.

Assim, preparar-se para uma aposentadoria tranquila vai além de contribuir para o Instituto Nacional do Seguro Social (INSS). Levantamento recente do Serviço de Proteção ao Crédito (SPC Brasil) e da Confederação Nacional de Dirigentes Lojistas (CNDL) apontou que para 38% dos brasileiros, o valor a ser recebido do INSS não será suficiente para o sustento. Diante do cenário incerto quanto à possibilidade reforma da Previdência, cabe começar desde já. Confira, abaixo, dicas de especialistas para desfrutar do resultado de décadas de muito trabalho e, com sorte, planejamento financeiro.

Veja como se preparar

Dicas para se planejar para a aposentadoria

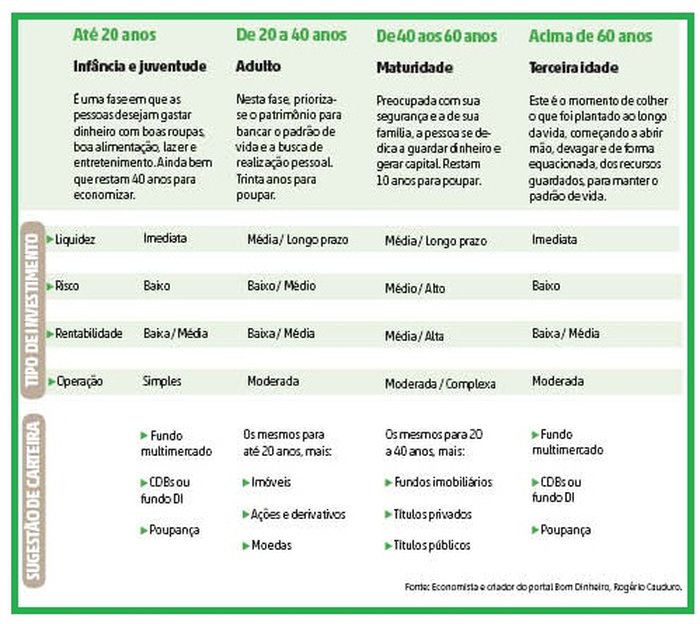

Calcule seu objetivo

Como em qualquer outro investimento, mover fundos para a previdência requer que se estabeleça um objetivo. Só assim será possível definir uma estratégia para, ao longo dos anos, compor a carteira de investimentos que garantirá esse sonho.

— Se meu padrão de vida depende de R$ 2 mil mensais, o patrimônio que eu preciso para que uma rentabilidade de 1% ao mês pague meu padrão é de R$ 200 mil. Sendo mais pé no chão, se espero rentabilidade de 0,5%, preciso de patrimônio de R$ 400 mil. Quanto antes consigo ir diluindo a construção desse patrimônio, melhor, considerando que também faço ele render ao meu favor — explica o educador financeiro Rogério Cauduro.

Comece já a se preparar

O “quanto mais cedo melhor” é muito bem ilustrado pelo caso que o educador financeiro e autor de best-sellers sobre o assunto Gustavo Cerbasi gosta de contar em seus cursos e palestras:

— Se um casal, no nascimento de um filho, começa a poupar R$ 100 por mês para pagar a faculdade do filho no futuro, e consegue ganho fictício de 10% ao ano (viável com investimentos tanto em renda fixa quanto em renda variável), aos 18 anos do filho, esses R$ 100 reais por mês vão se transformar em R$ 56 mil. Ao chegar na faculdade, caso o jovem consiga pagá-la trabalhando, obtenha uma bolsa ou entre em uma universidade pública, e siga investindo esse valor (que daria para pagar, no máximo, dois anos de uma boa faculdade) para ganhar 10% ao ano, aos 50 anos, esse filho terá R$ 1,2 milhão. Esse ganho exponencial vai se acumulando. Com 60 anos, dá mais de R$ 3 milhões. Com 70, mais de R$ 8 milhões.

Previdências são complemento

A previdência privada é o primeiro investimento que vem à cabeça quando se fala em complementar a aposentadoria. Os especialistas entrevistados para o caderno consideram um desperdício concentrar todos os investimentos para a aposentadoria em um plano do tipo, mas ele pode compor uma carteira com outros investimentos. A diversidade será chave para reduzir o risco e aumentar os rendimentos. Os dois tipos principais são:

VGBL: também funciona como seguro de pessoa. É indicado para quem faz a declaração simplificada do Imposto de Renda (IR). Não permite abater os aportes do IR, porém, ao fim do período, serão tributados somente os rendimentos.

PGBL: é um plano de previdência complementar, indicado para quem faz a declaração completa do IR. Permite abater do IR os aportes, até um limite de 12% da renda anual bruta tributável do investidor.