É fácil se perder ao pesquisar as formas de investimento disponíveis no mercado financeiro. Aqui, listamos as principais opções e suas características quanto a risco, rentabilidade e custos.

É impossível determinar em que você deve investir, mas para quem está começando, convém partir dos investimentos de risco baixo — além de conhecer seu perfil de investidor (faça o teste aqui) e ter preparado uma reserva de emergência.

Via de regra, o que os consultores recomendam é que se diversifiquem os investimentos, compondo uma carteira com predominância de aplicações de risco mais baixo, mas, na medida do possível, uma parcela dedicada a modalidades mais arriscadas e rentáveis. Assim, seu patrimônio fica protegido, mas você tem chance de multiplicá-lo mais rapidamente.

Agentes financeiros, como corretores de investimento e gerentes de banco, são os profissionais que poderão lhe dar as informações precisas sobre quanto seu dinheiro vai render em cada produto que você decidir adquirir. Confira, abaixo, os principais.

Categorias

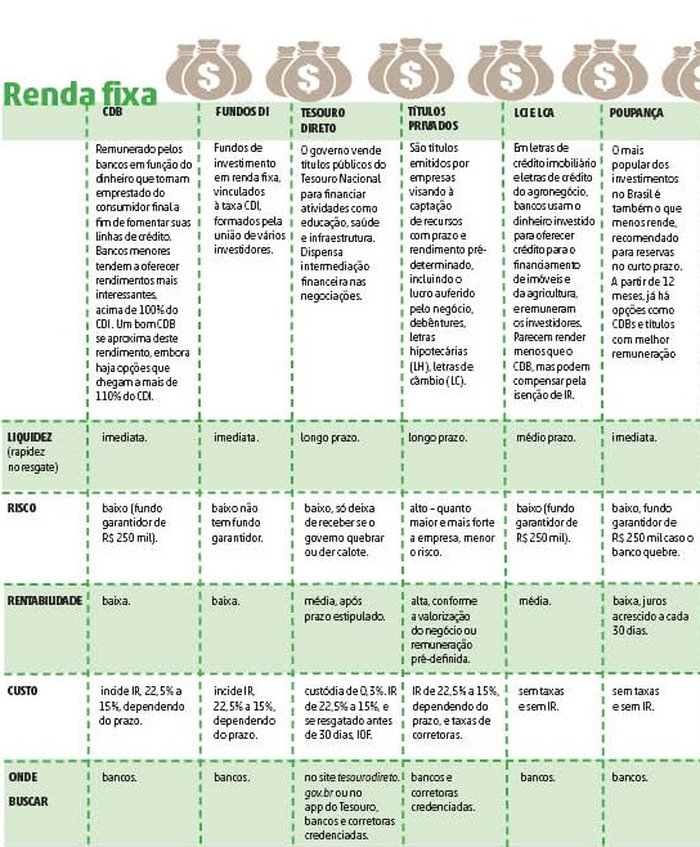

Os investimentos são divididos em duas grandes categorias: renda fixa e renda variável.

- São aqueles em que o rendimento é conhecido no momento da aplicação. É o caso da poupança, do CDB, de títulos do Tesouro Nacional. Por estarem menos sujeitos às oscilações do mercado, são recomendados para investidores mais conservadores, embora mesmo os arrojados dediquem parte de sua carteira a essa modalidade.

- Investimentos em renda fixa podem ter rentabilidade pré ou pós-fixada. A pós-fixada é definida de acordo com as flutuações do mercado. Pode ser vantajosa se a curva de juros no período da aplicação for favorável. A pré-fixada é definida no ato da aplicação, junto com o prazo, e é interessantes quando se observa tendência de baixa nos juros, por garantir a rentabilidade.

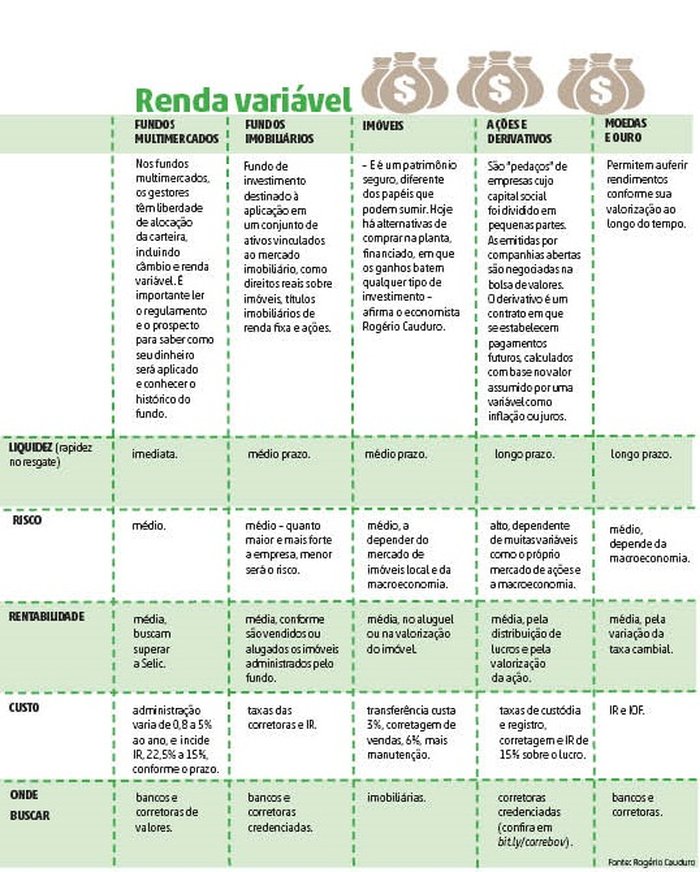

- São aqueles em que o rendimento não é conhecido no momento da aplicação. Dependem de variáveis como o comportamento do mercado, o lucro das empresas e a macroeconomia. É o caso de ações, fundos multimercados e imobiliários. São mais arriscados, indicados para investidores mais arrojados, embora possam compor parte minoritária da carteira dos conservadores.

Os investimentos

PERGUNTAS E RESPOSTAS

Fundos ou aquisição avulsa?

É possível optar por aplicações em um fundo de investimentos ao invés de comprar títulos ou ações avulsas, por exemplo. Optando por fundos, você terá um investimento diversificado contando com a expertise de um gestor na escolha dos produtos nos quais investir, mas pagará taxas administrativas e a taxa de performance (“bônus” do gestor proporcional ao desempenho dos investimentos). Montando sua carteira por conta própria, você evita algumas taxas, mas deve escolher por sua conta e risco entre as diferentes opções, com desempenhos que variam ao longo do tempo.

De olho no ganho líquido

Um investimento promete 6% ao ano, sem desconto de Imposto de Renda. Outro oferece 8%, menos impostos. E há ainda um outro que promete 12%, mas só para o saque daqui a 10 anos. Além de saber o objetivo do investimento — e o tempo a que se está disposto a esperar para pôr as mãos no dinheiro —, o economista Rogério Cauduro considera que gastar tempo com números é menos esclarecedor do que ir direto ao ponto: pedir que quem oferece o investimento informe o rendimento final, líquido, para o dinheiro que será investido.

— Faça esta simulação líquida independentemente da taxa oferecida. Simule com seu gerente ou com seu agente financeiro. No momento em que botar toda a informação, o líquido, já descontado o IR, vai poder comparar a poupanças, o CDB, os fundos. Aí, qualquer um enxerga a melhor opção — pondera.

Tempo é crucial

É comum que nos primeiros anos de um investimento a pessoa se frustre com o pouco rendimento: mesmo um bom CDB, em dois anos, não parece render tanto mais do que a poupança. É que os juros compostos levam tempo para mostrar sua força. A partir dos cinco anos, você começa a enxergar mais claramente o dinheiro se multiplicando.

O que é o FGC?

O Fundo Garantidor de Crédito assegura que aplicações até o limite de R$ 250 mil por CPF, por instituição financeira, serão pagas ao investidor caso a instituição financeira quebre. Se você tiver investimentos ultrapassando R$ 250 mil, é hora de diversificar as instituições em que investe para se proteger. Fundos de investimento, muitas vezes, oferecem garantias por meio de fundos garantidores próprios. O fundamental é, ao fazer uma aplicação, estar ciente da existência ou não dessas garantias, para decidir se vale correr o risco.

O que é o CDI?

A referência para rendimento em investimentos de renda fixa como CDB, LCI e Fundos DI é o Certificado de Depósito Interbancário (CDI). Trata-se da taxa de juros das operações interbancárias, que dá lastro aos empréstimos de curtíssimo prazo que bancos realizam entre si para fechar o dia com saldo positivo. Considera-se um bom investimento aquele que se aproxima de 100% do CDI — há opções de CDB, por exemplo, que rendem mais de 110% do CDI. Investimentos pós-fixados ao CDI variam junto com o índice.

Como calcular seu rendimento?

Se você tem investimentos atrelados ao CDI, pode estimar seu rendimento. Por exemplo, para calcular quanto rendeu no último ano um investimento de R$ 2 mil em um CDB que pague 105% do CDI, e o CDI do período tenha sido de 13%, o cálculo seria:

1,05 x 13 = 13,65% (esta é sua taxa de rendimento no período)

13,65% x 2000 = 273 (este é o rendimento)