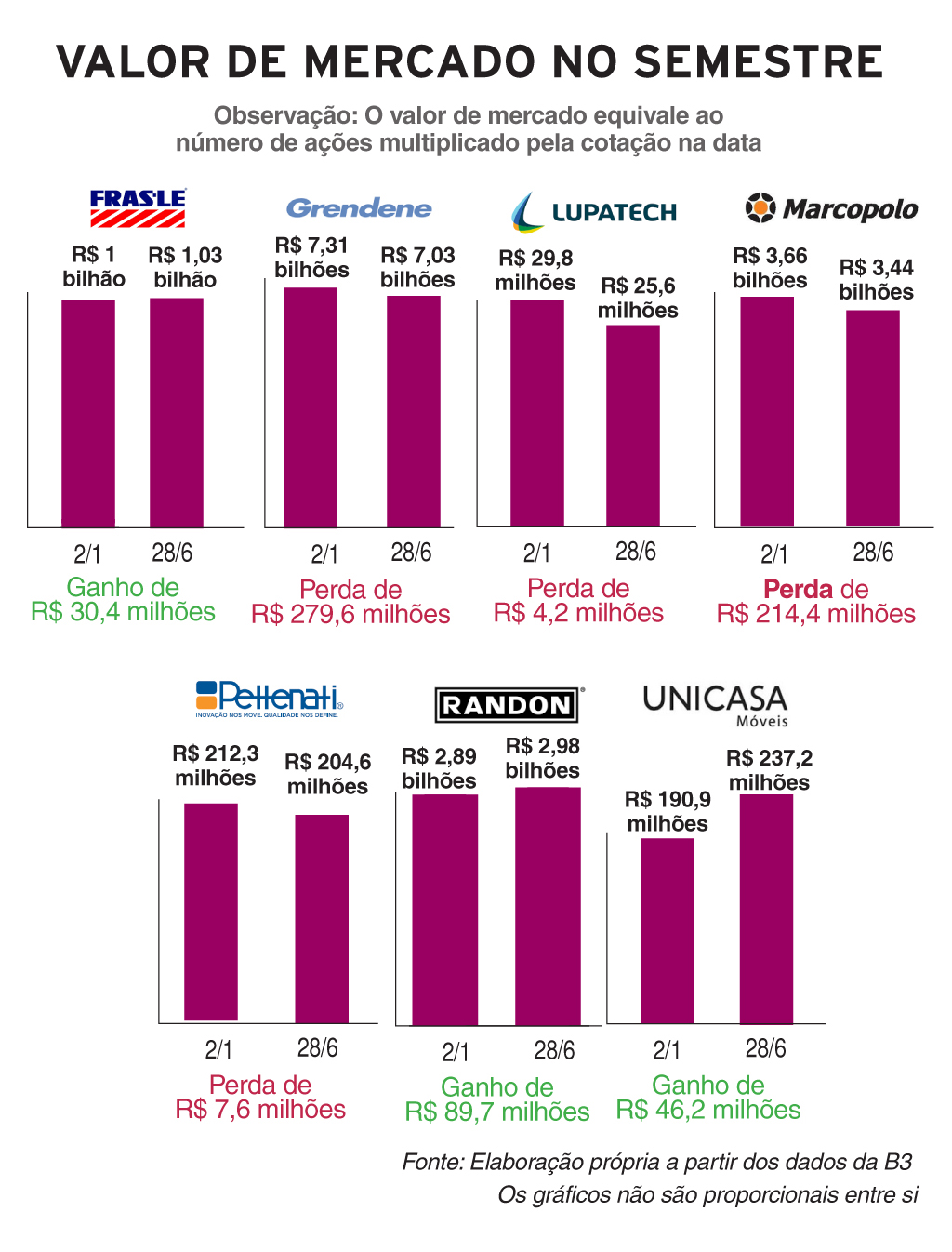

No semestre em que alguns dos principais índices da Bolsa de Valores de São Paulo (B3), como o Ibovespa, o IBrX 50 e o IBrX 100, se valorizaram na faixa de 10% a 15%, a maioria das companhias de capital aberto da Serra Gaúcha teve pouco a comemorar. Entre o primeiro pregão de janeiro e o último de junho de 2019, as marcas da região com ações em bolsa perderam R$ 339,6 milhões em valor de mercado. Na contramão do desempenho geral da B3, quatro das sete serranas negociadas terminaram junho cotadas abaixo do que valiam no início de 2019. Em seu conjunto, as empresas estavam avaliadas em R$ 15,32 bilhões em janeiro e totalizavam R$ 14,98 bilhões ao final de junho, retração de 2%.

Leia mais:

Ação de empresa da Serra tem valorização acima da média do mercado no ano

Confira o desempenho das empresas da Serra de capital aberto neste ano

Em um semestre marcado por mudanças estruturais e de expectativas nas maiores empresas da região, Grendene e Marcopolo foram as que mais perderam valor de mercado no semestre, com recuos de R$ 279 milhões e R$ 214 milhões, respectivamente. A gestora da Safe Investimentos, Andréia Morello, analisa que os balanços apresentados pelas duas companhias ficaram aquém do esperado pelo mercado, o que se refletiu na queda da cotação das ações e, consequentemente, na avaliação das companhias.

– Grendene e Marcopolo estavam na carteira recomendada (de ações) de muitas corretoras e depois da divulgação do primeiro trimestre foram tiradas. Isso impactou bastante (na desvalorização) – afirma Andréia.

A Grendene, ao divulgar o primeiro balanço de 2019, definiu o desempenho como “péssimo”. A produção de calçados despencou 30% em relação ao primeiro trimestre de 2018, totalizando 28,5 milhões de pares. Desta maneira, o faturamento e o lucro da empresa de Farroupilha diminuíram. “Não podemos mais falar em recuperação de consumo de calçados no mercado brasileiro para este ano, permanecendo completamente indefinido como a economia, o consumo e o consumidor devem se comportar”, apontou a Grendene na demonstração financeira. O resultado no ano e a piora das perspectivas para o setor contribuíram para que a ação da calçadista perdesse fôlego e seu valor de mercado se reduzisse. Procurada pela reportagem, a empresa preferiu não se manifestar sobre o desempenho.

No caso da Marcopolo nem mesmo o aumento de 22% na produção trimestral de ônibus, que alcançou 3,4 mil unidades, animou os investidores. A indústria de Caxias do Sul, que no passado integrou a carteira teórica do Ibovespa, teve aumento na receita, mas queda no lucro do período. No dia após a divulgação dos números, o ativo recuou quase 5%. Outro evento que trouxe volatilidade à ação foi a saída do diretor-executivo Francisco Gomes Neto para a Embraer. Na data em que a mudança foi confirmada, o papel se desvalorizou 2,6%.

O diretor de relações com investidores da Marcopolo, José Antonio Valiati, avalia que a mudança na diretoria, com James Bellini assumindo o comando, acabou sendo bem assimilada pelo mercado. O dirigente acredita que a retomada lenta da economia brasileira, que afeta o segmento de atuação da companhia caxiense, pode ter influenciado a cotação do papel no semestre que passou.

– O segmento de ônibus sofreu muito na crise. A recuperação tem acontecido, mas não de forma abrupta. Possivelmente a leitura do investidor é de que essa retomada está um pouco mais demorada do que se esperava – aponta Valiati.

Se em 2 de janeiro um investidor aplicasse R$ 7.000 em uma carteira de ações espelhada no Ibovespa, ele teria R$ 7.774 ao final do pregão de 28 de junho, lucro de quase 11%. Em contrapartida, se essa pessoa tivesse aplicado R$ 1.000 em cada uma das empresas da Serra, totalizando também R$ 7.000, no final de junho o mesmo conjunto de papéis valeria R$ 6.560, uma perda de 6%.

As sete empresas serranas listadas na B3 possuem um aspecto em comum: todas elas fazem parte da indústria. É algo que ajuda a explicar o porquê da oscilação negativa na maioria dos ativos em 2019, de acordo com o head de renda variável da Messem Investimentos, Gustavo Bertotti.

– Os números da produção industrial no país em alguns meses do ano foram negativos. Isso afeta muito a expectativa de investimento – constata.

O dirigente lembra que o bom momento da bolsa no ano é puxado pelas empresas financeiras, estatais e parte do varejo.

Ações ordinárias seguram avaliação das Empresas Randon

A valorização das ações ordinárias (que dão direto a voto nas assembleias) segurou o valor de mercado da Randon Implementos e Participações. Esses papéis, caracterizados pela baixa liquidez, subiram 21% na primeira metade do ano. Ao mesmo tempo, os ativos preferenciais, que não dão direito a voto e respondem pela maior parte das negociações na bolsa, caíram 3,5%. Assim, entre o resultado positivo das ordinárias e o negativo das preferenciais, a empresa de Caxias do Sul passou a valer R$ 89,7 milhões a mais ao final do semestre.

O balanço do primeiro trimestre foi recebido com pouco entusiasmo pelos investidores, se levado em consideração que a ação principal da Randon teve queda de quase 2% no dia seguinte à divulgação dos números. A fabricante de artigos rodoviários e ferroviários teve expansão de 25% na receita, puxada pelo incremento de 33% na produção de semirreboques, mas com queda no lucro de quase 26%.

O endividamento líquido subiu 9% em relação ao último trimestre de 2018, chegando a R$ 1,2 bilhão e aumentando a alavancagem em relação ao potencial de geração de caixa. Em março, a companhia captou R$ 400 milhões com a emissão de debêntures (títulos de dívida de longo prazo), o que permitirá o alongamento do passivo.

Por outro lado, o anúncio de uma nova etapa na sucessão da empresa, com David Randon passando o bastão para Daniel Randon no cargo de diretor presidente, foi bem recebido pelo mercado em março. No dia seguinte ao anúncio, o ativo teve valorização de 2,6% e atingiu a maior cotação no ano: R$ 10,49, patamar que não se consolidou posteriormente. Em meio à constante quebra de expectativa quanto ao rumo da economia nacional, o diretor de relações com investidores Paulo Prignolato considera normal a volatilidade da ação no semestre.

– As ações com um beta (índice que representa o retorno da ação em relação ao desempenho do mercado como um todo) maior, caso da Randon, oscilam mais nesses períodos onde não há certeza efetiva se as reformas vão ser concluídas, o que daria base para que os clientes projetassem investimentos – define.

Já a Fras-le, empresa que pertence à Randon e tem ações negociadas separadamente na bolsa, conseguiu aumentar em R$ 30,4 milhões seu valor no semestre. O desempenho da caxiense foi puxado pela alta de 3% das ações. Com mais da metade do faturamento vindo de vendas no Exterior e uma política de expansão por meio de aquisições e joint-ventures dentro e fora do país, a fabricante de autopeças quer chamar a atenção dos investidores. Neste sentido, o diretor de relações com investidores da Fras-le, Hemerson Souza, aponta que um dos principais desafios é melhorar a liquidez da ação na B3, já que hoje o ativo tem um volume de negociação modesto.

– Essa linha de aquisições que temos adotado vai ao encontro desse objetivo. Queremos ofertar ao mercado uma empresa com bom desempenho econômico e um nível de liquidez adequado – diz Souza.

No primeiro trimestre, a companhia teve crescimento acima de 30% na receita. Porém, com prejuízo de R$ 2,5 milhões. Um dos aspectos que influenciou esse resultado foi a situação das operações da companhia na Argentina, que passam por um contexto de dificuldades em função da hiperinflação e da desvalorização da moeda do país vizinho.