Depois de duas semanas suspenso, o Badesul recuperou no final da tarde de quarta-feira, a condição de agente e vai poder voltar a emprestar recursos do Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Para recuperar a credencial, a agência gaúcha assumiu dois compromissos bastante ousados: reestruturar as operações e ficar menos "dependente" do banco federal.

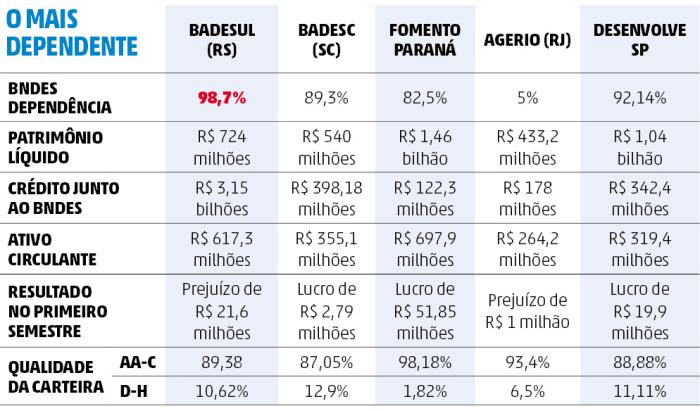

Atualmente, 98,7% dos repasses disponibilizados pelo Badesul são provenientes do BNDES, de acordo com o balanço divulgado em junho, o mais recente disponível. É o percentual mais alto entre todas 16 agências estaduais de fomento que atuam no país.

Leia também:

Sindicância do Badesul define nomes dos primeiros 15 depoentes

Badesul amarga calotes que somam R$ 140 milhões com empréstimos de risco

Caso Badesul: Ministério Público Estadual avalia abrir investigação

Piratini optou por manter calotes em sigilo para preservar Badesul

A instituição gaúcha também é a que mais utiliza recursos do banco federal: R$ 3,15 bilhões vem direto dos cofres do BNDES. O crédito contratado pela segunda colocada da lista, a agência de fomento de Santa Catarina (Badesc) não passa de R$ 398,1 milhões. O valor é 86% mais enxuto que o praticado pelo Badesul.

Dona da maior carteira de operações do país, a agência do Rio de Janeiro (AgeRio) tem apenas 5% das quantias que empresta vinculadas ao banco da União, R$ 178 milhões.

Exigências limitam concessão de novos financiamentos

Ao recuperar nota de alavancagem que tinha antes da suspensão (2,2), o Badesul fica, na teoria, autorizado a financiar até R$ 131 milhões com recursos do BNDES. Na prática, a condição de reduzir a ligação com o banco federal engessa a possibilidade de a agência estadual realizar novos empréstimos. Utilizar o limite dado significaria manter percentual de dependência próximo a 99%.

– É um valor muito baixo para o porte da agência. É suficiente para operar, basicamente, com pequenas empresas e setor público. Uma solução "para inglês ver" – avalia um analista do mercado financeiro.

Alternativa para continuar concedendo empréstimos seria buscar financiamentos internacionais ou recursos de outras fontes federais, como a Financiadora de Estudos e Projetos (Finep), que é focada em inovação e tecnologia e tem liberação considerada mais "burocrática". Outra saída seria emprestar das próprias reservas.

Sem isso, o Badesul será obrigado a rever planos. Hoje, a agência conta com R$ 250 milhões em análise na carteira e pelo menos outros R$ 200 milhões em renegociação.

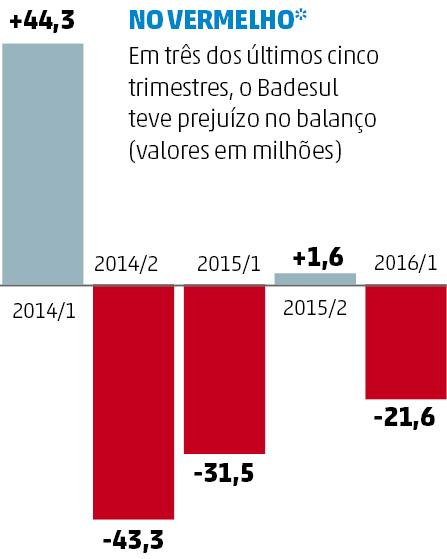

Apesar de manter os pagamentos em dia com o BNDES, a piora da qualidade dos empréstimos feitos pela agência gaúcha foi o que acendeu o sinal de alerta dos técnicos federais. Com obrigações bilionárias com o banco federal, desde outubro de 2015, o Badesul ultrapassou importante faixa de alerta financeiro: mais de 10% dos créditos estão qualificados como "de risco" entre as letras D e H (altíssimo risco). Somada, a quantia chega a R$ 356,1 milhões.

ENTENDA OS PARÂMETROS:

BNDES dependência: percentual de recursos que vem diretamente do banco federal em relação ao total de repasses que a agência fez no último semestre. Patrimônio líquido: valores que os sócios ou acionistas têm na empresa em determinado momento.

Ativo circulante: é o “colchão de segurança” do banco, a quantia investida em títulos que pode ser utilizada quase que imediatamente pela instituição em caso de necessidade.

Qualidade da carteira: qualificação dos empréstimos, sendo “A” baixíssimo risco e “H” risco muito alto. Até a letra C, os financiamentos são considerados “bons” no mercado financeiro.

Agência não contava com setor para tentar recuperar débitos

O acordo feito no Rio de Janeiro entre a direção do Badesul e do BNDES prevê, além da redução da dependência, o aprofundamento de medidas de contingência aplicadas pela atual presidente da agência estadual, Susana Kakuta. Entre as ações, estão redução da folha de pagamento com programa de demissão voluntária (PDV), teto de empréstimos em R$ 5 milhões e a principal: remontagem da área de renegociação de débitos. Até o primeiro semestre deste ano, o banco gaúcho não tinha setor para recuperar perdas, comum em instituições financeiras.

– Vamos ampliar cada vez mais medidas de governança institucional – promete Susana.

Risco em carteira mesmo com prejuízo

A preocupação é que a persistência da crise econômica empurre mais empresas para a recuperação judicial. O resultado das ações será acompanhado por técnicos do banco federal durante os próximos dois meses.A comparação com a carteira de crédito de outras agências em contratos avaliados entre as letras D e H (pior nível de risco), como São Paulo (11,11%) e Santa Catarina (12,9%), também chama atenção ao quadro da instituição gaúcha (10,62%). Embora o nível seja semelhante, tanto o banco paulista (R$ 19,9 milhões) quanto o catarinense (R$ 2,79 milhões) tiveram lucro no primeiro semestre, enquanto o Badesul ficou no prejuízo em R$ 21,6 milhões.

Em percentuais nos níveis de risco, a exposição do Badesul é menor do que a das instituições do Nordeste, como Pernambuco, com 51,6% da carteira entre as letras D e H, e Rio Grande do Norte, com 21,7%. Mas aquelas agências são bem menores do que as do eixo Sul-Sudeste, e a baixa dependência que têm de recursos do banco federal atenuam a situação. Nenhuma delas tem dívidas acima de R$ 5 milhões. Em geral, a preferência na região é por disponibilizar financiamentos via Financiadora de Estudos e Projetos (Finep). A grande maioria dos empréstimos do BNDES ocorre via Banco do Nordeste.