A Receita Federal ainda está recebendo as declarações do Imposto de Renda 2017 – até 28 de abril –, e os bancos já liberaram linhas de crédito para antecipar a restituição a quem terá direito a estes recursos. O que o interessado nisso vai descobrir rápido é que se trata de um empréstimo. E como toda operação desse tipo, haverá cobrança de juros.

Leia mais

Passo a passo, veja como preencher a declaração

Como o microempreendedor individual deve declarar

– Esse tipo de operação só vale a pena em duas situações. Para pagar uma dívida com juros mais altos, como cartão de crédito ou cheque especial, ou em uma emergência como uma doença, por exemplo. Fora isso, geralmente, não vale a pena – alerta a consultora financeira Camila Bavaresco.

Malha fina

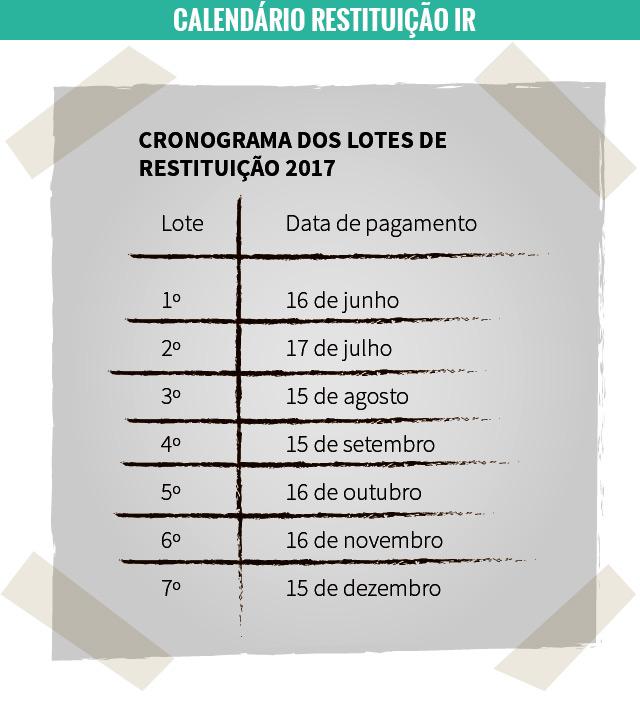

A antecipação é oferecida pelos bancos aos clientes com conta, situações onde o risco à instituição é praticamente nulo. Nisso está um dos riscos para os contribuintes. A Receita fará a restituição do Imposto de Renda em sete lotes, sendo o último deles em 15 de dezembro. A partir dessa data, havendo ou não o depósito da Receita, o banco vai pegar de volta o valor mesmo que tenha de retirar do limite da conta do cliente.

– É preciso ter certeza de que a declaração entregue está inteiramente correta. É válido buscar o máximo de informação possível ou procurar um especialista contábil para evitar problemas – aconselha o educador financeiro e presidente da Associação Brasileira de Educadores Financeiros (Abefin) e da DSOP Educação Financeira, Reinaldo Domingos.

Se os juros da dívida forem menores do que o da antecipação, o melhor é aguardar.

Antecipação: o que você precisa saber

Valores

- O percentual do valor a ser restituído que pode ser antecipado varia de acordo com a instituição e o perfil do cliente.

- Alguns bancos prometem até 100% do que se tem direito.

- É uma "compra de dinheiro", um empréstimo. Quando o valor integral entrar na conta, o banco pega de volta o que emprestou mais juros e taxas.

- Os bancos oferecem essa operação para quem é cliente e usa a conta para receber a restituição do IR.

As vantagens

- A liberação é rápida.

- O dinheiro é creditado diretamente na conta corrente.

- O cliente utiliza já um dinheiro que só receberia na data da restituição.

Os riscos

- Você perde dinheiro, porque terá de pegar juros e taxas. Quando houver o crédito da restituição na sua conta, o banco ficará com mais do que antecipou.

- O valor do empréstimo será debitado mesmo se, por algum erro na declaração, o valor a ser devolvido pela Receita for menor.

- Ou seja, antecipar a restituição é arriscado e exige uma declaração de IR perfeita.

Quando é um bom negócio

- Especialistas são unânimes: só é um bom negócio, sem dúvida, se o valor da antecipação quitar a dívida do cheque especial ou do cartão de crédito.

- Neste caso, os juros são muito menores do que os do cartão e do cheque – os mais altos do mercado.

- Por isso, no fim das contas, o cliente acaba ficando com uma dívida mais barata.

- Uma emergência de saúde sai dessa lógica e pode ser outro motivo.

Qual taxa de juros é cobrada

- Cada instituição trabalha com uma taxa de juros e outras tarifas.

- Ainda assim, para cada cliente se faz uma proposta diferente, com taxas menores ou maiores.

- Por exemplo, quem tem conta há pouco tempo paga mais porque o banco considera maior o risco de inadimplência.

- Aquele cliente mais antigo e que nunca ficou no negativo paga menos juros.

De olho no CET

- O mais importante que o cliente precisa saber, quando for à agência bancária, é o Custo Efetivo Total (CET).

- O CET é o total de encargos a serem pagos pelo cliente na operação.

- É expresso em forma de percentual e inclui as taxas de juros, tributos, tarifas, gravames, IOF, registros, seguros e demais despesas.

- Todas as instituições financeiras devem informar qual é o CET na efetivação de um contrato.

Pense antes

- Saiba que é uma atitude perigosa e precisa de cautela. Quem garante que você não vai acabar na malha fina e ter que arcar com o empréstimo do próprio bolso? Os bancos irão pegar até do limite da sua conta se for preciso.

- Os valores da antecipação poderão ajudar nas contas, mas estarão apenas remediando um problema. O fato de não pode esperar pela restituição já é prova de que as finanças estão desequilibradas.

- Antes de bater o martelo e fazer o empréstimo, realize um diagnóstico financeiro para saber de todos os seus ganhos mensais e para onde está indo cada centavo. Assim, você vai poder identificar o que precisa ser resolvido nas finanças.

- Se os juros da dívida que pretende pagar com a antecipação forem maiores do que os do banco para lhe dar antes a restituição, pode ser um bom negócio.

- Mas se os juros da dívida forem menores do que o do banco para a antecipação, é melhor aguardar a Receita fazer o crédito na sua conta.

Fontes: Camila Bavaresco, consultora financeira, Jó Adriano da Cruz, educador financeiro, e Reinaldo Domingos, presidente da Associação Brasileira de Educadores Financeiros (Abefin) e da DSOP Educação Financeira