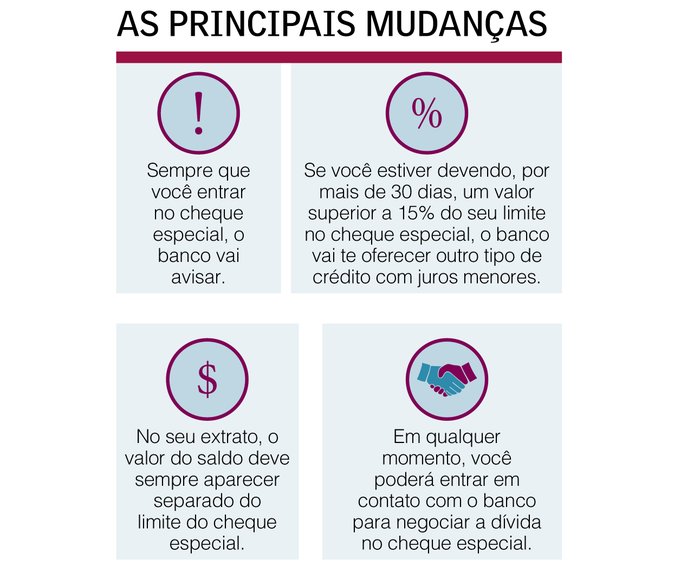

As instituições financeiras vão passar a oferecer uma opção de crédito mais barata para o consumidor que gastar acima de 15% do limite da sua conta corrente por pelo menos 30 dias seguidos. Além disso, terão de tornar mais clara a informação de quanto, de fato, o cliente tem na conta e qual é o limite de crédito ofertado. Desde ontem começaram a valer novas regras para o cheque especial, lançadas com o objetivo de reduzir os juros dessa que é atualmente a modalidade de crédito mais cara do sistema financeiro brasileiro.

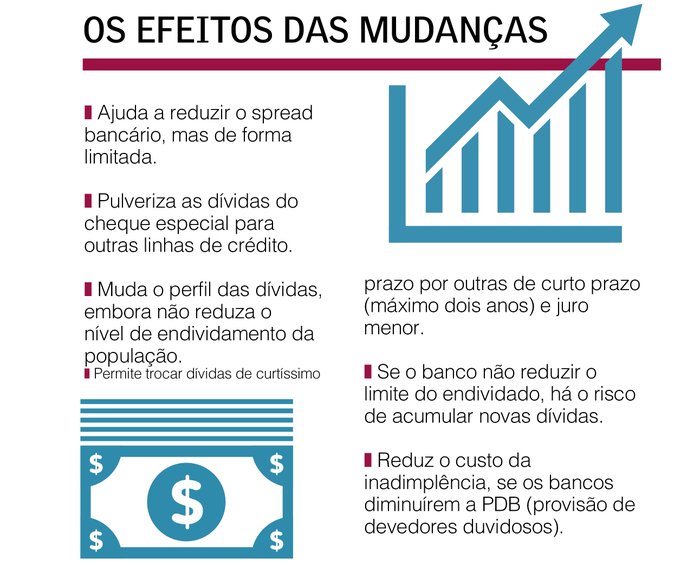

Na média, os juros do cheque especial foram de 311,9% ao ano em maio – as mais altas taxas cobradas pelos bancos às pessoas físicas, segundo relatório divulgado pelo Banco Central (BC). Para efeito de comparação, a taxa média de juros no crédito livre, que deve ser o principal produto a substituir o limite da conta, ficou em 39,2% ao ano no mesmo mês, considerando todas as modalidades.

Dessa forma, uma dívida de R$ 1 mil, contraída no cheque especial, sobe para R$ 4.119,11 depois de 12 meses. Com a migração para um modelo de crédito pessoal, que não utilize recursos da poupança e do BNDES, essa dívida, após o mesmo período, ficaria em R$ 1.392,07, de acordo com cálculos da economista e planejadora financeira Paula Sauer, da instituição Planejar.

O que dizem os bancos

Caixa Econômica Federal, Santander e Banco do Brasil informam que não lançarão linhas específicas de crédito para substituir o cheque especial. Esses bancos vão trabalhar com as opções que já são ofertadas hoje e a taxa a ser cobrada em substituição ao cheque especial vai depender do relacionamento que o correntista tiver com a instituição e do seu perfil e histórico de crédito.

Bradesco e Itaú ainda não se pronunciaram sobre como as mudanças serão implementadas para seus clientes.

Segundo especialistas em finanças pessoais, a tendência é de que as opções oferecidas pelos bancos sejam mais vantajosas para o cliente do que permanecer no uso do limite. As ofertas chegarão por contato telefônico, mensagem de SMS ou e-mail. E o endividado não vai ser obrigado a aceitar a nova opção de crédito. Se ele recusar a oferta, não poderá ser penalizado pela instituição.