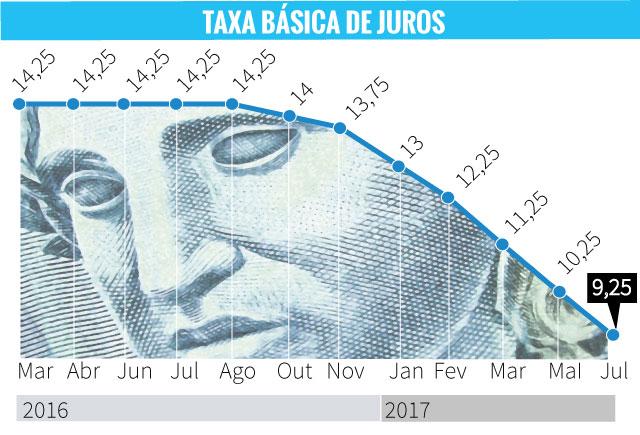

O Comitê de Política Monetária (Copom) do Banco Central (BC) reduziu a Selic para 9,25% ao ano, o que representa a diminuição de 1 ponto percentual no juro básico da economia. Esse é o sétimo corte seguido da Selic e leva o juro para a casa de um dígito, patamar que o Brasil não experimenta desde o final de 2013. Desde agosto do ano passado, o BC já reduziu a taxa em cinco pontos percentuais.

Leia mais:

O Brasil entre o alívio no juro e a pressão na dívida

Custo da sobrevida de Temer tem limite

Entre agosto de 2011 e outubro de 2012, o Copom cortou a Selic em 5,25 pontos – de 12,5% para 7,25% ao ano –, mas a diferença a favor do momento atual é que virão novas reduções nos próximos encontros do colegiado e, por enquanto, se espera que o ciclo de juro mais baixo perdure. Lá atrás, com o mercado de trabalho ainda aquecido, preços de combustíveis e energia represados e pressão de alimentos, a Selic começou a subir ainda no primeiro semestre de 2013 e o torniquete não parou mais de apertar – com uma breve pausa no período eleitoral – até chegar a 14,25% em setembro de 2015.

A Selic é o principal instrumento do BC para manter sob controle a inflação oficial, medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA). Segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), o IPCA registrou deflação de 0,23% em junho, a primeira variação negativa do índice em 11 anos.

Crédito mais barato

A redução da taxa Selic estimula a economia porque juros menores barateiam o crédito e estimulam a produção e o consumo em um cenário de baixa atividade econômica. Segundo o boletim Focus, os analistas econômicos projetam crescimento de 0,34% do Produto Interno Bruto (PIB) em 2017.

No último Relatório de Inflação, divulgado em junho, o BC manteve a estimativa de expansão da economia para 0,5% este ano. A taxa é usada nas negociações de títulos públicos no Sistema Especial de Liquidação e Custódia (Selic) e serve de referência para as demais taxas de juros da economia. Ao reajustá-la para cima, o BC segura o excesso de demanda que pressiona os preços, porque juros mais altos encarecem o crédito e estimulam a poupança. Ao reduzir os juros básicos, o Copom barateia o crédito e incentiva a produção e o consumo, mas enfraquece o controle da inflação.

*Zero Hora