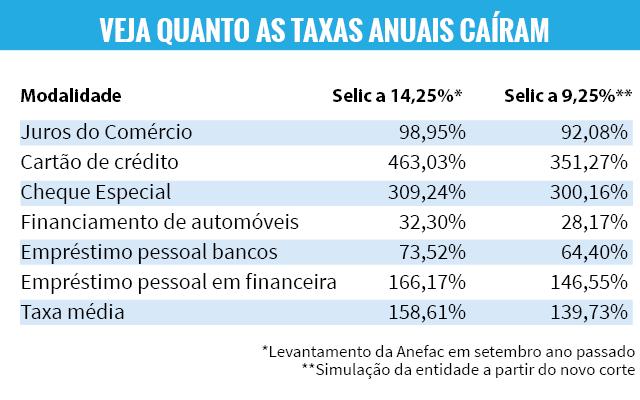

O Banco Central (BC) cortou em 35% o juro básico da economia desde outubro de 2016 – de 14,25% para 9,25% ao ano –, mas na ponta o consumidor sentiu uma redução bem menor e, na prática, segue pagando um custo de crédito estratosférico em modalidades mais caras. Em setembro, último mês cheio em que vigorou o patamar mais alto da Selic, a taxa média do mercado estava em 158,61% ao ano, conforme pesquisa da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac).

Após a decisão de quarta-feira do BC de diminuir o juro para 9,25%, a média deve cair apenas 22%, para 139,73% ao ano, calcula a entidade. Créditos com maior risco, como o cheque especial, quase nem baixaram. A redução foi de somente 3%, para exorbitantes 300,16% ao ano. Modalidade mais cara de todas, o cartão de crédito até caiu acima da média. Ficou 24% menos extorsivo – em nada módicos 351,27% anuais – devido a recentes mudanças de regras impostas pelo governo federal.

Leia mais

BC deixa aberta possibilidade de cortar Selic em mais um ponto

Banco Central faz Selic voltar a um dígito nesta quarta-feira

O Brasil entre o alívio no juro e a pressão na dívida

O diretor-executivo da Anefac, Miguel José Ribeiro de Oliveira, lembra que a diferença entre o que o juro básico cai e a magnitude da redução para a população é explicada pelo fato de a Selic ser apenas um dos cinco componentes que as instituições financeiras observam na hora de impor um preço para emprestar o dinheiro.

– Representa o custo de captação dos bancos e equivale apenas 20% da taxa do mercado – diz Oliveira.

Os outros componentes são impostos e compulsório, custos administrativos, lucro e, principalmente, o risco. A dúvida se a instituição financeira vai receber o que emprestou, ressalta Ribeiro, representa hoje 32% do custo do dinheiro na ponta. E é por isso que é maior em modalidades como cartão de crédito e cheque especial, que são pré-aprovadas.

Uma queda mais expressiva do juro para a população, prossegue o especialista, depende da reação da economia. Ou seja, da expectativa de melhora do mercado de trabalho e da renda.

– Os bancos só vão reduzir mais as taxas quando sentirem que vai diminuir a inadimplência, com a expectativa de que o risco de emprestar será mais baixo – explica Ribeiro, que não conta com a possibilidade de as instituições financeiras decidirem sacrificar seus lucros, tampouco o governo federal baixar impostos.

O BC, que hoje trouxe novos dados sobre crédito, deu uma boa notícia. A inadimplência das famílias caiu de 4,1% em maio para 3,9% em junho.

*A colunista Marta Sfredo está em férias