O rentável mercado financeiro do país tem atraído uma modalidade de serviço há tempos vista nos Estados Unidos e na Europa: os bancos digitais. Desde abril do ano passado, quando o Banco Central autorizou a abertura e o fechamento de contas pela internet, diversas opções 100% digitais foram lançadas, entre elas, o Original, Conta Um, Neon e Intermedium, e alguns bancos tradicionais também entraram na onda. Conforme levantamento da Federação Brasileira de Bancos (Febraban) junto a Banco do Brasil, Itaú, Original e Intermedium, ao menos 940 mil clientes fazem transações bancárias no Brasil por meio de contas totalmente digitais. Até o final do ano, devem ser 3,3 milhões.

Trata-se de um serviço semelhante ao de bancos convencionais, mas disponível apenas em meios eletrônicos – smartphones, celulares ou desktops. O cliente cadastra-se em um aplicativo ou pelo site e cria uma conta corrente digital, recebendo em casa os cartões de débito e crédito. Os saques são feitos em caixas eletrônicos de redes 24h e é possível fazer transferência para qualquer outra rede bancária.

Leia mais

Alternativas para 10 carreiras em crise

Opção por medicamentos manipulados pode trazer economia de até 30%

– A principal vantagem dos bancos digitais é a isenção de tarifas para manutenção de contas, transferências e saques. Como estão chegando ao mercado e precisam conquistar clientes, muitos têm oferecido essas vantagens – explica o coordenador do Centro de Estudos em Finanças da FGV-SP, William Eid Junior.

Avanço

Esses bancos também têm menos gastos com funcionários e estruturas físicas, o que possibilita tarifas zeradas ou mais suaves. Não há agências e, na maior parte dos casos, nem atendimento por telefone. O cadastro todo é feito pelo próprio aplicativo, enviando fotos dos documentos, e o controle da conta está na palma da mão, nos smartphones. Os cartões de débito e/ou crédito são enviados pelos Correios.

Embora pareçam mais informais do que as instituições tradicionais, os bancos digitais obedecem as mesmas regras de liquidez e patrimônio financeiro determinadas e fiscalizadas pelo Banco Central (BC).

– Não há risco maior para o cliente de o banco quebrar por ser digital: com a regulação do BC, o dinheiro depositado nas contas está protegido pelo Fundo Garantidor de Crédito (FGC, que protege somas de até R$ 250 mil por pessoa em caso de quebra do banco) – explica o diretor-executivo da Associação Nacional dos Executivos de Finanças, Miguel Ribeiro de Oliveira.

Os bancos digitais têm avançado rapidamente em mercados mais tecnológicos, como os da Europa e Estados Unidos, onde as agências físicas se tornaram raras. Por lá, os bancos convencionais praticamente extinguiram as agências e passaram a dar atendimento pela internet e por aplicativos. Com a chegada do movimento no Brasil, mesmo bancos tradicionais passaram a criar "braços" totalmente digitais.

– É um movimento que deve se acelerar por aqui, com os bancos reduzindo estruturas e despesas para se manter competitivos diante dos digitais – avalia Oliveira.

Banco digital, crédito real

A maioria dos bancos digitais oferece cartão de crédito de bandeiras conhecidas, como MasterCard e Visa. Em geral, os limites costumam iniciar baixos e vão crescendo conforme a relação com o cliente amadureça e fique claro qual o risco de calote. Há bancos digitais que trabalham apenas com cartões de crédito (sem conta corrente), como o Nubank, que dispensa anuidade ou tarifas. A fatura do Nubank, de bandeira MasterCard, é enviada por e-mail para os clientes, que podem pagar o boleto pela internet, pelo aplicativo mobile do seu banco ou em qualquer agência bancária ou lotérica.

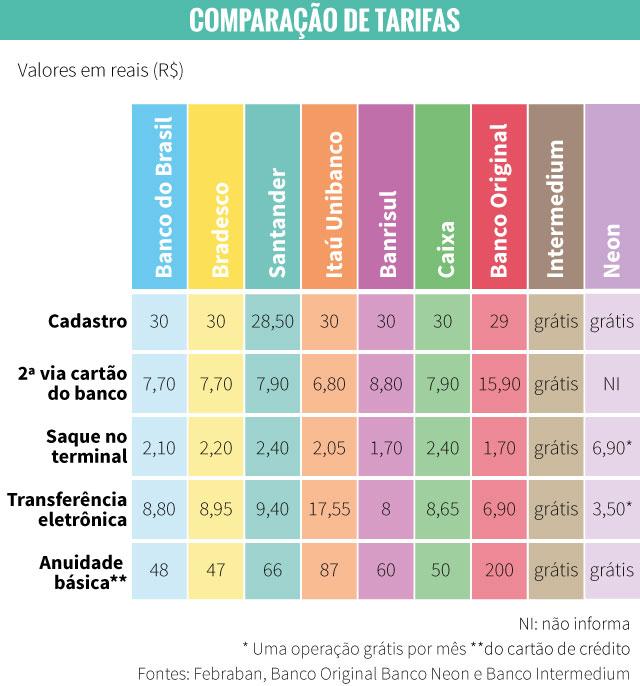

Veja abaixo uma comparação entre os preços das taxas em bancos tradicionais e nos que são exclusivamente digitais:

7 curiosidades sobre os bancos digitais

1. O cadastro é feito pelo próprio aplicativo, enviando cópias de documentos e comprovantes de rendimento, além de uma foto do próprio cliente. O banco avalia o perfil da pessoa para decidir se a conta poderá ser aberta.

2. A maior parte dos bancos digitais isenta ou cobra menos por transferências, saques em caixas eletrônicos e anuidade dos cartões de crédito. Isso ocorre em razão dos menores custos operacionais e de uma estratégia comercial para ampliar a base de clientes.

3. Conforme especialistas, os juros não diferem tanto dos bancos digitais para as instituições convencionais. Como o custo de captação do dinheiro é alto no país e o cálculo de risco de calotes é semelhante, as taxas de juros acabam se equivalendo.

4. Os bancos digitais não têm agências físicas e, muitas vezes, nem atendimento por telefone. Formas cada vez mais incomuns de pagamento, como cheques, também não estão disponíveis para boa parte dessas instituições.

5. O dinheiro nas contas correntes ou em aplicações destes bancos está coberto pelo Fundo Garantidor de Crédito (FGC), que assegura até R$ 250 mil por pessoa em caso de quebra da instituição financeira.

6. Alguns bancos digitais exigem que o cliente tenha renda mensal relativamente alta (pode chegar a R$ 4 mil).

7. Os limites para a conta corrente, cartão de crédito ou empréstimos pessoais costumam iniciar baixos e vão crescendo conforme a relação com o cliente dure mais tempo e fique claro qual o risco de calote.