Para quem tem dívidas até o pescoço e está com o nome sujo na praça (no cadastro de maus pagadores), os bancos tradicionais não oferecem mais crédito. Nesse cenário, caminhando pela rua ou assistindo TV em casa, é possível que o endividado depare com uma oferta providencial: empréstimos rápidos para quem está "negativado", sem consulta aos cadastros de devedores. Mas a tentação pode só piorar a situação financeira.

Leia mais

Confira dicas para sair das dívidas sem cair em ciladas

O que avaliar antes de tomar um empréstimo

Pesquisa deste ano do Serviço de Proteção ao Crédito (SPC Brasil) e da Confederação Nacional de Dirigentes Lojistas (CNDL) mostra que 15% dos brasileiros inadimplentes buscaram esse tipo de empréstimo. E uma constatação serve de alerta: sete em cada dos consumidores (75%) que optaram por esse crédito reconheceram não ter resolvido o imbróglio financeiro.

– Em momentos de estresse, é fácil tomar decisões apressadas, mas nem sempre a solução que parece ser mais fácil é a melhor – afirma a economista-chefe do SPC Brasil, Marcela Kawauti.

Juros altos

Nada contra as instituições financeiras legais que oferecem esse crédito, reguladas e fiscalizadas pelo Banco Central. A questão é que, fora de uma estratégia bem calculada, esse empréstimo será mais uma dívida, e cara. Os juros das operações são bem mais altos, justamente, porque o empréstimo é para quem já é inadimplente.

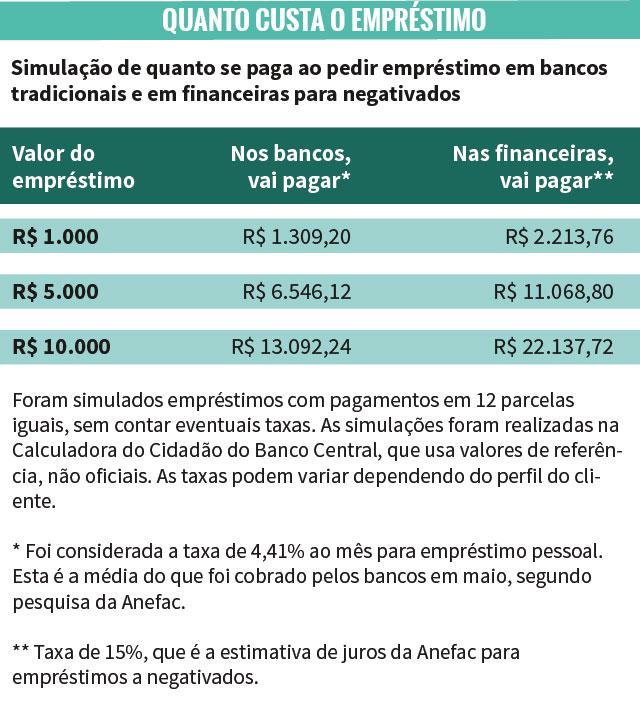

De acordo com pesquisa da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac), os juros para crédito pessoal oferecido nos bancos está em 4,41%. Para negativados, em financeiras, a Anefac estima taxas a partir de 15%.

– É simples, maior o risco, maior a taxa de juros. Para negativados, é bem mais caro o empréstimo. É razoável falar em taxas de 15% ao mês. Mas pode ser maior dependendo do cliente, até de 20% – afirma o diretor executivo da Anefac, Miguel José Ribeiro de Oliveira.

Significa que, para um empréstimo de R$ 1 mil nos bancos, por exemplo, em 12 parcelas, o devedor pagará de volta R$ 1.309,20. Na financeira, se negativado e com juros de 15%, pagará nas mesmas condições R$ 2.213,76. Somente de juros, são R$ 904,56 a mais, quase o valor total do empréstimo.

Sem solução mágica

Para especialistas em educação financeira, a armadilha do crédito para negativados está em acreditar que esse dinheiro é a "bala de prata" no endividamento. Ou seja, que somente com esse empréstimo se resolve o problema. A saída passa pela família identificar todas as dívidas, ver para onde está indo o dinheiro, cortar os excessos de gastos e tentar renegociar pendências. Para motivar todos a apertar o cinto, se deve projetar sonhos.

– Como estimular o filho a tomar aquele banho mais curto? Só para pagar as dívidas não é suficiente. É preciso definir sonhos para se realizar com as contas em dia. Funciona dizer ao filho que o banho mais curto é caminho para aquele passeio especial, para aquele sonhado videogame – orienta o educador financeiro e presidente da Associação Brasileira de Educadores Financeiros (Abefin), Reinaldo Domingos.

Para quem buscar a contratação de um empréstimo, toda a atenção é necessária. Para negativado ou não, a instituição deve ser regulada pelo Banco Central. E jamais confie em empresas que prometem tirar o nome da lista de negativados.

– Não existe mágica para limpar o nome. O devedor precisa saber que não precisa de terceiros. Isso ele resolve diretamente com o credor, que é quem pode tirar o nome dele da lista de maus pagadores – alerta José Vignoli, educador financeiro do SPC Brasil e do portal Meu Bolso Feliz.