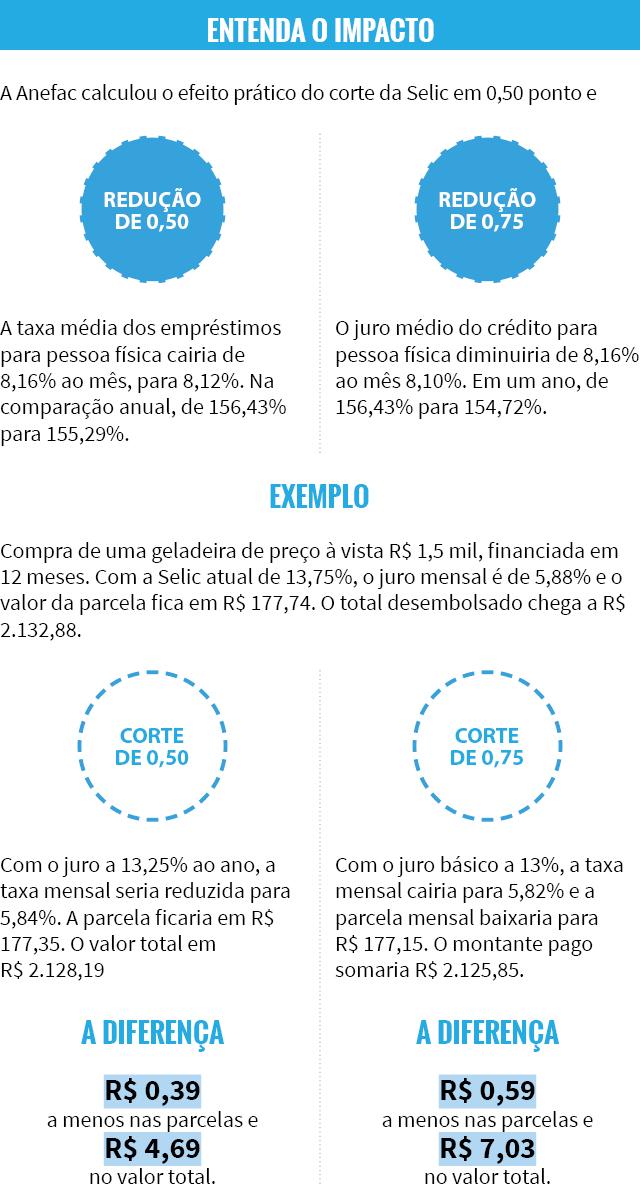

O corte de 0,25 ponto percentual do juro básico da economia em novembro e a expectativa por novas reduções conseguiu diminuir, mesmo que de forma ínfima, as taxas das operações de crédito no país em dezembro. Mas a continuidade do processo de barateamento do dinheiro – para consumo e investimentos – vai depender também da trajetória do desemprego e da inadimplência. O recuo do custo dos empréstimos no mês passado foi apenas o segundo em um intervalo de dois anos, mostra a Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac).

A taxa média de juro para pessoa física nas modalidades avaliadas pela entidade, por exemplo, caiu 0,04 ponto percentual em dezembro ante novembro, de 8,20% ao mês para 8,16%.

Leia mais:

BC toma nesta quarta decisão sobre juro que deve definir o ritmo da economia

Devedores enfrentam desafio de pôr as contas em dia

Pronunciamento de Trump vai condicionar decisão sobre corte de juro

Mercado reduz projeção de inflação para 4,81% em 2017, aponta BC

O diretor-executivo de estudos e pesquisa da Anefac, Miguel José Ribeiro de Oliveira, observa que diminuir o juro básico não é suficiente para reduzir o custo do dinheiro ao consumidor.

– Há várias despesas embutidas nas taxas. A Selic menor reduz o custo de captação pelas instituições financeiras, mas há outra parte deste custo, que é o risco. E, com recessão e desemprego, há maior possibilidade de inadimplência – ressalta Oliveira, explicando o cotejo de forças que pode jogar o juro para o tomador final para baixo ou para cima e lembrando que, para os próximos meses, a tendência ainda é de aumento do desemprego.

Oliveira observa que, neste momento, os bancos estão seletivos no crédito, e somente com a sinalização de um ambiente mais favorável nos próximos meses poderiam começar a reverter essa postura. Por isso, avalia o executivo, tão importante quanto o tamanho do corte anunciado hoje é a mensagem que virá para os próximos meses e leituras de detalhes, como se a decisão foi unânime ou se houve divisão entre os integrantes do Copom.

– Cada 0,25 de corte na Selic representa em regra 0,02 ponto percentual na taxa (ao consumidor). Se for de 0,75, por exemplo, o efeito seria de 0,06. São alguns centavos em um financiamento. Por isso, o mais importante é a sinalização – completa Oliveira.

Primeiro passo para estimular o consumo

O economista Rogério Mori, da Fundação Getulio Vargas (FGV), acrescenta que, apesar da percepção entre especialistas de que o Brasil deveria voltar a crescer via investimento, e não mais apoiado no consumo, a alta ociosidade das indústrias dificulta esse caminho.

Assim, entende, o peso muito maior das compras das famílias na composição do PIB pode fazer esse consenso ser revisto. A queda do juro, reforça Mori, ajuda a população a renegociar suas dívidas de uma forma mais favorável, o que seria um primeiro passo para depois retomar o consumo:

– O governo já tem adotado outras medidas para aliviar o excesso de endividamento das famílias.

Nessa linha, foram anunciadas no final do ano passado, a permissão do uso do Fundo de Garantia do Tempo de Serviço (FGTS) de contas inativas e iniciativas para reduzir o juro cobrado no cartão de crédito, limitando o prazo para o pagamento do rotativo.